Как мы обсуждали в предыдущей статье, три больших кредитных пузыря в Штатах — высокодоходные корпоративные облигации, субстандартные автокредиты и студенческие долги — всё ближе к тому, чтобы лопнуть.

Проблемы начались в нефтяной и газовой отрасли, но последние данные показывают, что долговые проблемы распространились уже и в другие сферы. Согласно данным агентства Standard & Poor’s около 100 международных компаний обанкротились в 2015 году. Это второй показатель за более чем десятилетие. На первом месте 2009 год.

Только подумайте об этом. Только 2009 год — самый эпицентр крупнейшего за десятилетия мирового финансового кризиса, когда рынки по всему миру упали более чем на 50% — принес больше банкротств, чем 2015-й. И это в то время, когда многие развитые экономики «восстанавливаются», а глобальные рынки на подъеме.

Но проблемы сегодня не только на рынке облигаций. В прошлый раз мы рассмотрели бедственное положение рынка субстандартного автокредитования. Крупнейшие кредиторы сообщают, что качество их портфелей падает. И в то же время объемы выдаваемых низкокачественных кредитов продолжают расти.

То есть прямо как в начале ипотечного кризиса — кредиторы продолжают раздавать деньги «клиентам» со всё худшим и худшим рейтингом, в то время как всё больше и больше их должников перестают платить.

Сегодня мы видим признаки серьезных проблем и на рынке студенческого кредитования.

В конце 2015 года рейтинговое агентство Fitch сообщило о внесении изменений в способ оценки некоторых активов — называемых бумагами с обеспечением (asset-backed securities — ABS), — а именно обеспеченных студенческими кредитами, гарантированными государством по программе Federal Family Education Loan Program (FFELP).

Конкретно такие бумаги называются student-loan asset-backed securities или сокращенно SLABS.

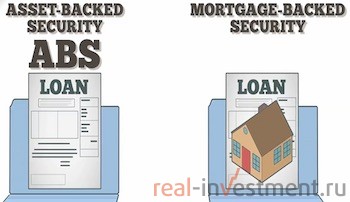

Если в двух словах, то ABS напоминают облигации, но обеспечиваются не компанией эмитентом, а корзиной базовых активов.

В теории это снижает риск. Например, если вы одолжили деньги одному студенту, а он не смог оплачивать долг, то у вас проблема. Но если вы одолжили деньги сотням студентов, то ваш риск будет распределен. И если кто-то из должников не сможет платить, вы все равно сможете получить деньги.

Эта идея и применяется в ABS. Кредиторы упаковывают множество долгов и распределяют риск для инвесторов. И это должно снижать риск по сравнению с базовым активом. Но происходит не всегда так…

Как мы видели во время ипотечного кризиса, ипотечные бумаги (mortgage-backed securities — MBS) — вид ABS, обеспеченные программами жилой ипотеки, развалились на части, когда неожиданно большое количество домовладельцев перестали платить ипотеку. Дело в том, что эти финансовые конструкции не учитывали риск падения цен на недвижимость и то, что много домовладельцев сразу решат не выплачивать кредит.

Сегодня такая же проблема нарастает в студенческих кредитах.

Сегодня такая же проблема нарастает в студенческих кредитах.

Прямо как во время ипотечного бума правительство сделало все возможное, чтобы люди брали абсурдное количество кредитов. Всё для того, чтобы сделать обучение в колледже «доступным». Правительство в 2007 — 2013 гг упростило не только возможность взять кредит, но и снизило наказания за задержку выплат (или даже невыплат).

Была запущена программа IBR (Income-Based Repayment), а также система «Pay as You Earn», которые позволяют ограничивать платежи определенным процентом чистого дохода и даже разрешают заемщикам с определенным уровням дохода задерживать платежи. И часто те части долга, которые не были уплачены к 20 годам, вообще списываются.

Выпускники вузов получили возможность по сути бесконечно кредитоваться по различным федеральным программам. Более того, каждому выпускнику, который становится учителем, государственным защитником или работает на некоммерческую организацию, весь долг полностью списывают через 10 лет.

Лучшие намерения правительства привели к безумствам в кредитовании. Куча народа набрала денег больше, чем сможет когда-либо выплатить. А все правительственные меры стимуляции только усугубили ситуацию, и значительная часть этих долгов никогда не будет возвращена.

Как мы уже видели на примере MBS, всё это может обернуться катастрофическими последствиями для рынка SLABS.

Как мы уже видели на примере MBS, всё это может обернуться катастрофическими последствиями для рынка SLABS.

Подобно финансовым инструментам, основанным на ипотеке или автокредитовании, бумаги ABS для студенческого долга создают выигрышную ситуацию как для выпускающей компании, так и для инвесторов до тех пор, пока базовые долги платятся вовремя.

Но сейчас они не платятся вовремя. Программы подобные IBR и возможность простить долг поставили под вопрос время возврата этих кредитов. Когда студент-заемщик банкротится, то и основной долг, и проценты могут быть полностью компенсированы государством. Но трудно сказать, когда это произойдет. Скорее всего на выплаты потребуются годы.

То есть даже несмотря на то, что FFELP гарантировано государством, — государство пообещало оплатить долги, если заемщик не сможет, — вероятно пройдет очень много времени, прежде чем такие выплаты будут сделаны, если вообще будут.

А в это время бумаги SLABS требуют выплачивать проценты инвесторам. Задержка в выплатах будет означать дефолт выпускающей организации, независимо от того, что когда-нибудь базовый долг будет погашен государством.

И это означает, что многие SLABS с инвестиционным уровнем рейтинга на самом деле намного более рисковые, и рейтинговые агентства начинают это понимать.

В апреле 2015 года Fitch и Moody’s поставили «под наблюдение» бумаги ABS на десятки миллиардов долларов. Агентство Moody’s было «немного удивлено» узнать, что около 10% активов FFELP составляют заемщики, которые либо вообще не платят, либо выплачивают только проценты по долгу.

Согласно публикации Structured Finance, когда Moody’s оповестило инвесторов о своем открытии, то они были «в шоке». Это событие заморозило значительную часть рынка студенческих ABS.

С тех пор рынок SLABS не улучшился, и всё может стать еще хуже. Как мы уже упоминали, Fitch анонсировала о внесении изменений в методы оценки SLABS.

Согласно Structured Finance, Fitch может снизить рейтинг 45% всех рейтингуемых SLABS. И что еще хуже, некоторые понижения могут быть сразу на пять ступеней… Около 10%-15% SLABS, имеющих сейчас рейтинг AAA могут сразу стать «мусорными».

Это может иметь несколько важных последствий.

Во-первых, это разорит компании, создающие SLABS. Это компании, которые держат базовые долги FFELP и «создают» или продают SLABS инвесторам. Одна из таких компаний — Navient (NAVI).

Во-первых, это разорит компании, создающие SLABS. Это компании, которые держат базовые долги FFELP и «создают» или продают SLABS инвесторам. Одна из таких компаний — Navient (NAVI).

Компания была создана, когда правительственная ассоциация по студенческим долгам Student Loan Marketing Association, более известная как Sallie Mae, была разделена. Банковские и частные студенческие кредиты вошли в SLM Corp, а правительственные кредиты собрали в Navient.

Navient владеет почти 50% всех выпущенных FFELP кредитов.

Обслуживание долгов — низкодоходный бизнес, поэтому Navient сильно зависит от выпуска SLABS. Почти 75% корпоративных затрат они оплачивают за счёт выпуска ABS.

Рассмотрим простой пример. Допустим, у компании есть $1 млрд FFELP долгов, приносящих в среднем 2.5% годовых, и она использует их как обеспечение для нового финансового актива, который будет приносить 1.25% годовых. Этот актив затем продается инвесторам.

Компания получает от инвесторов крупную сумму денег и может распоряжаться ей по своему усмотрению. И она счастлива, ведь она получила кучу денег, и может выдавать новые студенческие кредиты. Помимо этого она получает 1.25% спреда, поскольку собирает 2.5% с должников, а платит по ABS всего 1.25%. Инвесторы тоже счастливы, поскольку у них есть актив, который приносит 1.25%, а вокруг нулевые процентные ставки.

Но как мы говорили ранее, рынок SLABS уже был заморожен. И снижение рейтингов сделает ситуацию только хуже. А без SLABS компания не сможет растить свой бизнес.

Акции компании уже значительно упали и вероятно будут падать дальше. Вполне вероятно, что постепенно их стоимость снизится вообще до нуля.

Скрытые риски инвесторов

Риск снижения рейтингов важен не только для компании Navient.

На каждый SLABS, который продала Navient, есть инвестор, который его купил…

Трудно точно сказать, кто владеет этими активами, но скорее всего большая часть находится у крупных институциональных инвесторов — пенсионных и совместных фондов. Эти фонды, увидев снижение рейтинга с AAA до мусорного, будут вынуждены продавать.

В нынешние времена нужно быть осторожными. Эти проблемы серьезны и заразны — скорее всего они распространятся и на другие рынки. Те инвесторы, что будут не готовы, понесут масштабные убытки.

Успешных инвестиций,

Филипп

Ваши замечания и предложения пишите в комментарии ниже или на почту smartvalueideas {гав-гав} gmail.com.

—-

P.S. Данная статья выражает личное мнение автора и не является руководством к действию. Вам следует самостоятельно принимать взвешенные инвестиционные решения.